Ponemos toda la información a tu alcance

¿Nos ayudas a compartirla?

Estás en: Inicio > F.A.Q > IRPF: Plan PIVE 8

Tu publicidad aquí:

El Plan PIVE y la declaración de la Renta

Del mismo modo que sucedió con las anteriores convocatorias del Plan PIVE, las ayudas a la compra de vehículos nuevos y eficientes recogidas dentro del Programa de Incentivos al Vehículo Eficiente, actualmente PIVE 8, también tributarán en el IRPF y deberán ser declaradas a Hacienda en la próxima declaración de la Renta.

La tributación del Plan PIVE forma parte de la base imponible general de la Renta, pues se trata de un ingreso no derivado de una transmisión patrimonial por lo que está sujeto a una carga impositiva que se denomina "tipo marginal".

Así pues, cada beneficiario del Plan PIVE 8 tendrá que declararlo durante 2016 en función de su nivel de ingresos por los rendimientos del trabajo obtenidos en el año anterior y dependiendo de la fecha en la que se haga efectiva la operación. A continuación, veremos una tabla dónde se muestras los porcentajes que deberá tributar cada contribuyente en función de los ingresos obtenidos:

TRAMOS IRPF Ejercicio 2015 |

||

Base Imponible |

Retención (%) |

|

Desde |

Hasta |

|

0´00€ |

17.707´00€ |

24´75% |

17.707´00€ |

33.007´00€ |

30´00% |

33.007´00€ |

53.407´00€ |

40´00% |

53.407´00€ |

120.000´00€ |

47´00% |

120.000´00€ |

175.000´00€ |

49´00% |

175.000´00€ |

300.000´00€ |

51´00% |

300.000´00€ |

- |

52´00% |

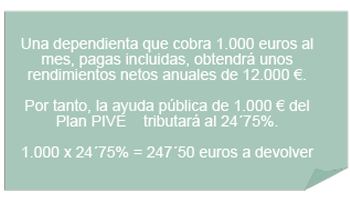

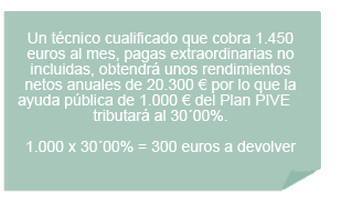

Ejemplos prácticos: